Thị trường tài chính chính thức của Việt Nam chỉ đáp ứng được từ 80-85% nhu cầu vay vốn, phần còn lại là tín dụng phi chính thức.

Thời gian qua, tình hình tội phạm và các hành vi vi phạm pháp luật liên quan đến tín dụng đen có chiều hướng diễn biến phức tạp, nhất là trong giai đoạn dịch bệnh bùng phát, người lao động mất việc làm, giảm thu nhập.

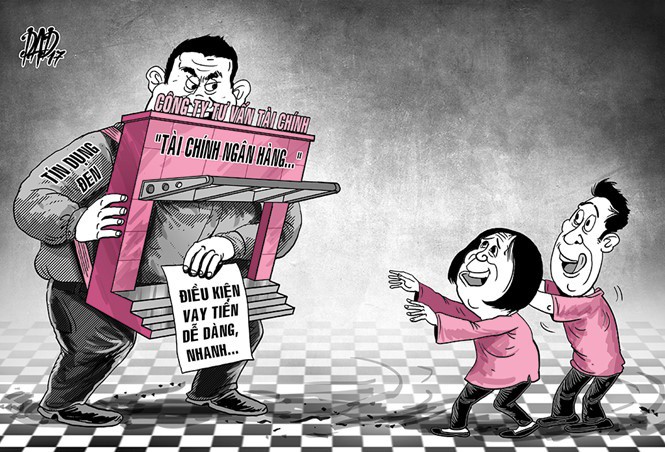

Theo Bộ công an, các đối tượng hoạt động tín dụng đen thường núp dưới vỏ bọc là các cơ sở kinh doanh, hội nhóm như: các cơ sở cầm đồ, cơ sở kinh doanh dịch vụ đòi nợ thuê, công ty tài chính,… Các tổ chức tín dụng hoạt động biến tướng dưới mọi hình thức, huy động vốn để đầu tư, ủy thác đầu tư trái phiếu với lãi xuất cao, thậm chí các cơ sở, cá nhân có biểu hiện huy động vốn với lãi xuất cao bất thường chơi hụi, họ, phường hoặc góp vốn dưới hình thức kinh doanh đa cấp.

(Ảnh minh họa)

Ngoài ra, một số đối tượng, cơ sở lợi dụng hình thức cho vay trực tuyến, vay online thông qua các trang mạng, mạng xã hội, ứng dụng di động để quảng cáo mời chào người có nhu cầu vay để cho vay với lãi xuất rất cao.

Theo ông Phạm Văn Tám - Phó Cục trưởng Cục cảnh sát hình sự Bộ công an, chế tài xử phạt hiện nay dành cho đối tượng vi phạm liên quan đến tín dụng đen còn quá nhẹ, không đủ sức răn đe.

“Quy định của pháp luật về xử lí tội phạm và vi phạm pháp luật liên quan đến hoạt động tín dụng đen hiện nay vẫn chưa cụ thể, chưa có chế tài phù hợp, hình phạt còn quá nhẹ, chưa đủ sức răn đe. Công tác quản lý địa bàn, quản lý các ngành nghề kinh doanh có điều kiện của các cơ quan chức năng tại một số địa phương còn rất hạn chế.”- ông Tám cho hay.

Tín dụng đen không chỉ gây ra hậu quả nặng nề cho người đi vay mà còn dẫn đến tình trạng người dân thiếu hiểu biết, đưa tiền cho các đối tượng trung gian với mong muốn được trả lãi suất cao nhưng không có gì đảm bảo dẫn đến tình trạng vỡ nợ dây truyền, mất cả vốn lẫn lãi.

Ông Phạm Chí Quang - Phó Vụ trưởng Vụ chính sách tiền tệ Ngân hàng Nhà nước cảnh báo, “tín dụng đen” sử dụng công nghệ cao gây nhiều hệ lụy cho cả người đi vay lẫn người cho vay.

“Nhiều đối tượng cho vay nặng lãi, hoạt động tín dụng đen núp bóng rất tinh vi dưới hình thức hoạt động cầm đồ hoặc kết hợp với nền tảng Youtube Landing để cho vay với mức lãi xuất rất cao, có xu hướng một số đối tượng ẩn danh, núp bóng giao dịch trên các nền tảng Youtube Landing để trốn thuế, rửa tiền hoặc biến tướng để huy động tài chính đa cấp khiến người đi vay, người cho vay trở thành nạn nhân của hành vi lừa đảo, chiếm dụng vốn bất hợp pháp.”

Ông Vũ Quốc Hùng - Vụ trưởng Vụ tín dụng các ngành kinh tế Ngân hàng Nhà nước cho biết, hệ thống ngân hàng đã triển khai nhiều gói hỗ trợ cho doanh nghiệp và cá nhân, đặc biệt là người dân ở khu vực nông nghiệp, nông thôn để kịp thời giúp đỡ người dân gặp khó khăn trong cuộc sống, hoạt động sản xuất, kinh doanh:

“Thời gian tới, ngành ngân hàng cam kết sẽ tiếp tục đồng hành và triển khai quyết liệt các giải pháp để đẩy mạnh đầu tư tín dụng có hiệu quả phục vụ sản xuất nông nghiệp và các nhu cầu phục vụ đời sống của người dân trên địa bàn nông thôn; Chỉ đạo các tổ chức tín dụng mở rộng tín dụng, ưu tiên tập trung vốn cho vay đối với lĩnh vực nông nghiệp, nông thôn; kịp thời triển khai các giải pháp tháo gỡ khó khăn cho người dân trong việc tiếp cận vốn tín dụng ngân hàng.”

Thực tế, ngân hàng Nhà nước đã từng cảnh báo nhiều lần về biến tướng của hoạt động cho vay khi một số đối tượng có thể núp bóng tín dụng đen, sử dụng công nghệ cao ẩn dưới dạng cho vay trực tuyến với lãi xuất rất cao tiềm ẩn rủi ro cho cả người vay và người cho vay.

Để hạn chế tín dụng đen, cần phát huy tích cực hoạt động tín dụng tiêu dùng của các tổ chức tín dụng gồm cả ngân hàng thương mại và công ty tài chính. Đồng thời cũng phải bảo đảm kiểm soát rủi ro, hạn chế tồn tại phát sinh liên quan đến lãi xuất, phương thức thu hồi nợ, quản lý nợ trong lĩnh vực tài chính tiêu dùng.

Theo PV/VOV2