Quan hệ thương mại theo hướng nhập siêu rất lớn với Trung Quốc nhưng một hiện tượng hiếm có đã xảy ra khi Việt Nam đồng (VND) lại là một trong hai đồng tiền không bị trượt giá so với USD trong bối cảnh nhân dân tệ giảm liên tục và chạm gần ngưỡng 7,2 CNY/USD.

Tại báo cáo chiến lược vừa được khối phân tích của Công ty chứng khoán Rồng Việt (VDSC) công bố, trong tháng 8 vừa qua, các chuyên gia phân tích tại đây đã ghi nhận những biến động trái chiều tại thị trường ngoại hối và thị trường liên ngân hàng.

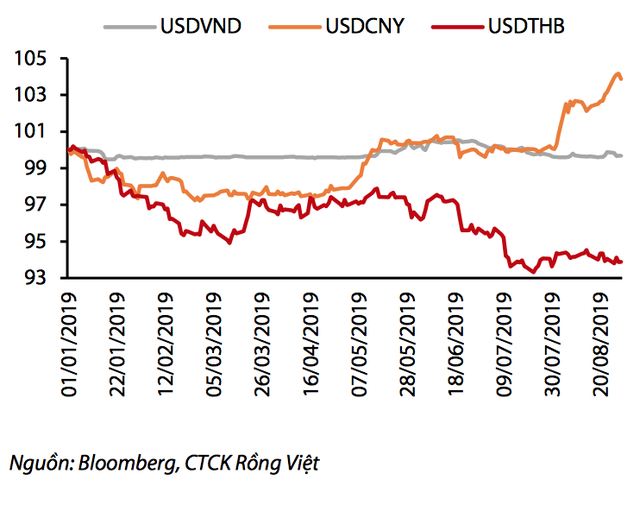

USD/VND gần như không thay đổi so với giai đoạn đầu năm

Tính đến hết tháng 8, USD/VND gần như không thay đổi so với giai đoạn đầu năm. Trong khu vực ASEAN, VND và THB là hai đồng tiền duy nhất đứng yên/tăng giá so với USD trong bối cảnh nhân dân tệ (CNY) giảm liên tục và chạm gần ngưỡng 7,2.

“Đây là hiện tượng rất hiếm khi xảy ra đối với VND do quan hệ thương mại theo hướng nhập siêu rất lớn với Trung Quốc”, VDSC cho biết.

Theo ghi nhận của VDSC, thanh khoản USD trên hệ thống ngân hàng chưa có dấu hiệu căng thẳng trong khi khoảng chênh lệch lãi suất qua đêm VND với USD ở mức an toàn.

Sự thay đổi của tỷ giá USD/VND so với đầu năm

Ở góc nhìn thị trường, VDSC cho rằng, yếu tố tương quan giữa các đồng tiền trong khu vực ở giai đoạn hiện tại đang giảm mạnh do sự phân hoá về nền tảng kinh tế vĩ mô giữa các quốc gia.

Ở trong nước, nhóm phân tích nhấn mạnh hai yếu tố: Thứ nhất là năng lực sản xuất trong nước gia tăng giúp giảm áp lực huy động ngoại tệ để nhập khẩu hàng tiêu dùng. Thứ hai là nguồn ngoại tệ sử dụng để nhập hàng hoá trung gian và sản xuất hàng xuất khẩu. Do đó, cung – cầu ngoại tệ ở góc độ này cũng khá cân bằng.

Liên quan tới ngoại hối, Ngân hàng Nhà nước (NHNN) đang rất quyết liệt giải quyết tình trạng dollar hoá bằng việc chuyển quan hệ vay - mượn sang mua - bán ngoại tệ.

Từ 31/9/2019, các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài sẽ dừng cho vay ngoại tệ trung và dài hạn để thanh toán ra nước ngoài tiền nhập khẩu hàng hoá, dịch vụ để phục vụ nhu cầu trong nước ngay cả khi khách hàng vay có đủ ngoại tệ từ nguồn thu sản xuất, kinh doanh để trả nợ vay. Các khoản vay ngoại tệ ngắn hạn với nhu cầu và điều kiện tương tự cũng đã chấm dứt kể từ 31/3/2019.

Ở góc độ điều hành chính sách, khi nền kinh tế càng hội nhập với thế giới, công tác chống dollar hoá càng cần đẩy mạnh để tối thiểu tác động lan toả từ biến động bên ngoài nền kinh tế. Tuy nhiên, đối với doanh nghiệp nhập khẩu để sản xuất hàng trong nước, chi phí vay vốn chắc chắn sẽ lớn hơn do vùng lãi suất vay tiền VND 6-8%/năm so với lãi suất vay tiền USD 2,8-4,7%/năm.

Trong bối cảnh tỷ giá tiếp tục ổn định. Đối với doanh nghiệp xuất khẩu, sử dụng các sản phẩm phái sinh như hợp đồng tương lai, hợp đồng kỳ hạn... là những biện pháp để tối thiểu hoá rủi ro biến động tỷ giá.

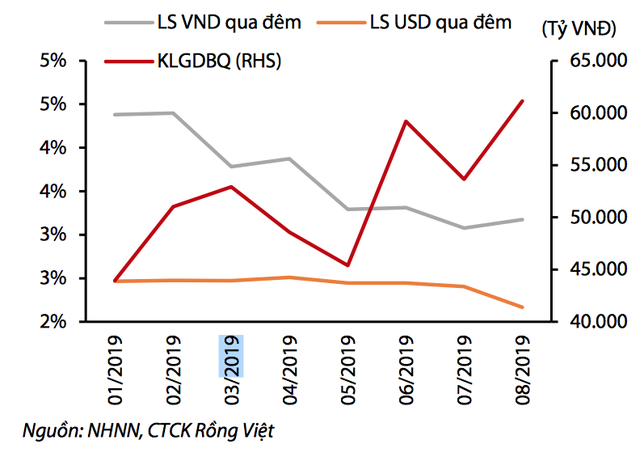

Lãi suất qua đêm trên thị trường liên ngân hàng

VDSC nhận xét, trong ngắn hạn, thanh khoản tiền đồng đang có dấu hiệu căng thẳng do nhu cầu vay bằng VND tăng. Cùng với yếu tố nghỉ lễ 2/9, VDSC ghi nhận lãi suất liên ngân hàng biến động nhanh và đột ngột từ 3%/năm lên 5%/năm cùng với thanh khoản giữ ở mức cao.

Tuy nhiên, sự can thiệp từ phía NHNN trên thị trường OMO vẫn khá khiêm tốn. Động thái đưa tiền ra thị trường được thực hiện khá chậm rãi, lần lượt bằng việc để tín phiếu đáo hạn trước khi chính thức cho vay. Lợi tức trái phiếu trên thị trường thứ cấp, yếu tố khá nhạy cảm với thay đổi lãi suất liên ngân hàng, cũng không ghi nhận biến động đột biến nào.

Nhìn chung, nhóm chuyên gia phân tích từ VDSC cho biết “không quan ngại” về biến động trên thị trường liên ngân hàng trong thời gian qua.

Theo Mai Chi/dantri.com.vn